2 Forslag om endringer i skatter og avgifter

2.1 Anslagsendringer for skatter og avgifter

Skatter og avgifter fra Fastlands-Norge

Statsbudsjettets samlede skatte- og avgiftsinntekter fra fastlandsøkonomien i 2011 anslås til 775,3 mrd. kroner, en nominell vekst på 8,7 pst. fra 2010.

Skatteanslagene for 2011 ble oppjustert i Nasjonalbudsjettet 2012, bl.a. på grunn av høyere vekst i innbetalingene av merverdiavgift, arbeidsgiveravgift og forskuddstrekk enn tidligere anslått. Etter at Nasjonalbudsjettet 2012 og Gul bok for 2012 ble ferdigstilt, er det kommet ny informasjon om skattelikningen for 2010 og skatte- og avgiftsinngangen i 2011. Den nye informasjonen tilsier samlet sett økte anslag for statens skatte- og avgiftsinntekter i 2011.

Tallene for selskapslikningen viser at de utliknede skattene fra foretak økte kraftig fra 2009 til 2010 og betydelig mer enn lagt til grunn i Nasjonalbudsjettet 2012. Også utliknet skatt fra personlige skattytere steg noe mer enn lagt til grunn. Derimot har inntektene fra avgifter utviklet seg noe svakere enn ventet. Den nye informasjonen tilsier at anslaget for innbetalte skatter i 2011 settes opp med om lag 15 mrd. kroner i forhold til anslaget for 2011 i Nasjonalbudsjettet 2012.

Nærmere om etterskuddsskatter utenom petroleumsvirksomhet

Oppjusteringen av skatte- og avgiftsinntektene fra Fastlands-Norge siden Nasjonalbudsjettet 2012 kan i hovedsak knyttes til høyere etterskuddsskatter. Utliknede etterskuddsskatter for inntektsåret 2009 var påvirket av betydelige engangsgevinster i finansnæringen. Utenom petroleumsvirksomhet og finansnæringen økte foretaksskattene med om lag 30 pst. fra 2009 til 2010.

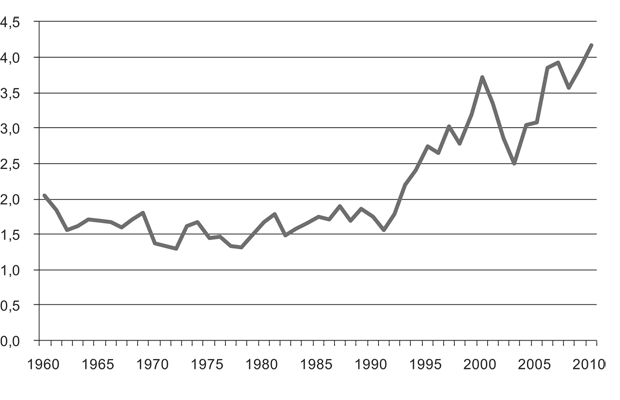

Figur 2.1 Selskapsskatt utenom petroleumsvirksomhet. Prosent av BNP for Fastlands-Norge

Målt som andel av BNP for Fastlands-Norge har selskapsskattene steget fra et nivå tilsvarende 1,5–2 pst. av fastlands-BNP fram til 1990 til rundt 4 pst. av fastlands-BNP, jf. figur 2.1. I 2009 holdt andelen seg på knapt 4 pst. av BNP for Fastlands-Norge, til tross for finanskrisen. Etterskuddsskattene steg ytterligere til et rekordhøyt nivå tilsvarende 4,2 pst. av fastlands-BNP i 2010. Noe av oppjusteringen av etterskuddsskattene er knyttet til høyere skatter fra skipsfartsnæringen enn forutsatt. Den frivillige oppgjørsordningen for rederiene innbrakte om lag 1,3 mrd. kroner bokført i 2011, mot tidligere anslått 0,7 mrd. kroner. Skatteinntektene fra kraftforetak viser betydelig vekst med om lag 4 mrd. kroner. Fullstendig informasjon om næringsfordelingen av etterskuddsskattene vil først foreligge når Statistisk sentralbyrå publiserer skattestatistikk for foretak i løpet av desember 2011.

Mulig teknisk omlegging i periodisering av skatteinntekter

I forbindelse med utviklingen av det nye skatteregnskapet SOFIE har Skattedirektoratet til utprøving en løsning som gir samme periodisering i skatteregnskapet og statsregnskapet. Endringen innebærer at det periodiske oppgjøret for statens og folketrygdens andel av skatteinngangen blir inntektsført i samme regnskapsperiode (måned) i statsregnskapet som i skatteregnskapet. Tidligere har inntektsføringen i statsregnskapet blitt gjort med en måneds etterslep. Siden ordningen fortsatt er under utprøving, er endringen ikke innarbeidet i nysalderingen for 2011. Under forutsetning av at Skattedirektoratets erfaringer med uttestingen er gode, vil løsningen bli satt i permanent drift og innarbeidet i statsregnskapet for 2011. Siden desember ikke er en forfallsmåned for skatt vil en evt. teknisk omlegging ha begrenset helårsvirkning for statsregnskapet for 2011. Det vil bli gitt en nærmere omtale av en evt. omlegging, samt beløpsmessig omfang, i statsregnskapet for 2011.

Skatter og avgifter fra petroleumsvirksomhet

Betalte direkte skatter (ordinær skatt og særskatt) fra petroleumsvirksomheten i 2011 anslås til 209,6 mrd. kroner. Anslaget er 39,8 mrd. kroner høyere enn i saldert budsjett. Oppjusteringen må ses i sammenheng med at gjennomsnittlig olje- og gasspris hittil i år har vært høyere enn lagt til grunn.

Innbetalte avgifter fra petroleumsvirksomheten anslås å utgjøre 3,8 mrd. kroner i 2011, dvs. 0,3 mrd. kroner lavere enn anslått i saldert budsjett. Nedjusteringen skyldes at anslagene for arealavgift og CO2-avgift er satt ned med hhv. 0,2 mrd. kroner og 0,1 mrd. kroner.

Anslagene for betalte skatter og avgifter er bl.a. basert på innbetalingene så langt i år, utliknet skatt for 2010 og pris- og produksjonsutviklingen hittil i år.

Tabell 2.1 Forslag om endringer i skatter og avgifter (mill. kroner)

Kap. | Post | Endringer før nysaldert budsjett | Endringer i nysalderingen | Sum endringer | |

|---|---|---|---|---|---|

5501 | Skatter på formue og inntekt | ||||

70 | Toppskatt mv. | -22 | 22 | 0 | |

72 | Fellesskatt | -109 | 27 209 | 27 100 | |

73 | Skatt av opparbeidede forpliktelser i rederiene | 635 | 635 | ||

5506 | Avgift av arv og gaver | ||||

70 | Avgift | - | -200 | -200 | |

5507 | Skatt og avgift på utvinning av petroleum | ||||

71 | Ordinær skatt på formue og inntekt | - | 13 200 | 13 200 | |

72 | Særskatt på oljeinntekter | - | 26 600 | 26 600 | |

74 | Arealavgift mv. | - | -200 | -200 | |

5508 | Avgift på utslipp av CO2 i petroleumsvirksomhet på kontinentalsokkelen | ||||

70 | Avgift | - | -100 | -100 | |

5509 | Avgift på utslipp av NOx i petroleumsvirksomhet på kontinentalsokkelen | ||||

70 | Avgift | - | 40 | 40 | |

5511 | Tollinntekter | ||||

70 | Toll | -50 | 50 | 0 | |

71 | Auksjonsinntekter fra tollkvoter | 15 | 15 | ||

5521 | Merverdiavgift | ||||

70 | Avgift | - | 1 300 | 1 300 | |

5526 | Avgift på alkohol | ||||

70 | Produktavgift på alkoholholdige drikkevarer | - | -525 | -525 | |

5531 | Avgift på tobakkvarer | ||||

70 | Avgift | - | -300 | -300 | |

5536 | Avgift på motorvogner mv. | ||||

71 | Engangsavgift på motorvogner mv. | -1 | 501 | 500 | |

72 | Årsavgift | - | 100 | 100 | |

73 | Vektårsavgift | - | -12 | -12 | |

75 | Omregistreringsavgift | - | 130 | 130 | |

5537 | Avgifter på båter mv. | ||||

71 | Avgift på båtmotorer | - | -33 | -33 | |

5538 | Veibruksavgift på drivstoff | ||||

70 | Veibruksavgift på bensin | -250 | -250 | ||

71 | Veibruksavgift på autodisel | -200 | -200 | ||

5541 | Avgift på elektrisk kraft | ||||

70 | Forbruksavgift | - | -300 | -300 | |

5542 | Avgift på mineralolje mv. | ||||

70 | Avgift på mineralolje | - | -250 | -250 | |

71 | Avgift på smøreolje mv. | - | -3 | -3 | |

5543 | Miljøavgift på mineralske produkter mv. | ||||

70 | CO2-avgift | -6 | 51 | 45 | |

71 | Svovelavgift | - | 5 | 5 | |

5546 | Avgift på sluttbehandling av avfall | ||||

70 | Avgift på sluttbehandling av avfall | -140 | -140 | ||

5547 | Avgift på helse og miljøskadelige kjemikalier | ||||

70 | Trikloreten (TRI) | -1 | -1 | ||

71 | Tetrakoreten (PER) | -2 | -2 | ||

5548 | Miljøavgift på visse klimagasser | ||||

70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 58 | 58 | ||

5549 | Avgift på utslipp av NOx | ||||

70 | Avgift på utslipp av NOx | - | 23 | 23 | |

5551 | Avgift knyttet til mineralvirksomhet | ||||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | - | 1 | 1 | |

71 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 2 | 2 | ||

5555 | Avgift på sjokolade- og sukkervarer | ||||

70 | Avgift på sjokolade- og sukkervarer | - | -56 | -56 | |

5556 | Produktavgift på alkoholfrie drikkevarer mv. | ||||

70 | Produktavgift på alkoholfrie drikkevarer mv. | - | -93 | -93 | |

5557 | Avgift på sukker mv. | ||||

70 | Avgift på sukker mv. | - | -26 | -26 | |

5559 | Avgift på drikkevareemballasje | ||||

70 | Grunnavgift på engangsemballasje | - | 12 | 12 | |

71 | Miljøavgift på kartong | - | -54 | -54 | |

72 | Miljøavgift på plast | - | 42 | 42 | |

73 | Miljøavgift på metall | - | 17 | 17 | |

74 | Miljøavgift på glass | - | -3 | -3 | |

5565 | Dokumentavgift | ||||

70 | Avgift | - | 900 | 900 | |

5568 | Sektoravgifter under Kulturdepartementet | ||||

72 | Vederlag fra TV2 | 10 | 10 | ||

5572 | Sektoravgifter under Helse og omsorgsdepartementet | ||||

71 | Vinmonopolavgift | -8 | -8 | ||

5575 | Sektoravgifter under Fiskeri- og kystdepartementet | ||||

71 | Kontrollavgift fiskeflåten | 6 | 6 | ||

74 | Sektoravgifter Kystverket | 74 | - | 74 | |

5576 | Sektoravgifter under Landbruks- og matdepartementet | ||||

70 | Avgifter i matforvaltningen | 32 | - | 32 | |

5580 | Sektoravgifter under Finansdepartementet | ||||

70 | Finanstilsynet, bidrag fra tilsynsenhetene | 4 | 3 | 7 | |

5582 | Sektoravgifter under Olje- og energidepartementet | ||||

70 | Bidrag til kulturminnevern | -7 | - | -7 | |

5583 | Særskilte avgifter mv. i bruk av frekvenser | ||||

70 | Inntekter fra telesektoren | - | -13 | -13 | |

5700 | Folketrygdens inntekter | ||||

71 | Trygdeavgift | -80 | 6 080 | 6 000 | |

72 | Arbeidsgiveravgift | 3 200 | 3 200 | ||

Sum | -142 | 77 420 | 77 278 |

Kilde: Finansdepartementet